こんにちは、しゃんはいさくらです。

今年の2019年1月から中国の所得税法が改正されましたね。これまでの計算方法とは若干変わっているのですが、皆さんは納税額にどれくらいの変化がありましたか?

今日は新しく施行された「累計予控法」について、会社された配布された資料を元に所得税の計算方法について解説していきます。

「累計予控法」とは?

これまでは月の支給額に応じて該当する所得税率が適用されていました。

例えば月給制の会社員の場合ですと、残業代などで毎月の給与が大きく変化する場合を除いて、ほぼ一定額を納税する仕組みになっていました。

2019年1月以降、これが累計方式に変わりました。

その年の累計納税対象額の変化に伴い、適用される税率が変化することがあります。

会社からもらった資料による計算方法は以下のとおりです。

①まず当月までの給与所得累計から累計免税収入や累計控除費用(基礎控除+社会保険控除+付加控除項目)を引いて納税対象額を計算する。

②累計の納税対象額に対する適用税率と速算控除額を税率表から探して累計税額を計算する。

③さらに累計減免税額と累計納税済み額を引く。

計算式は

となります。

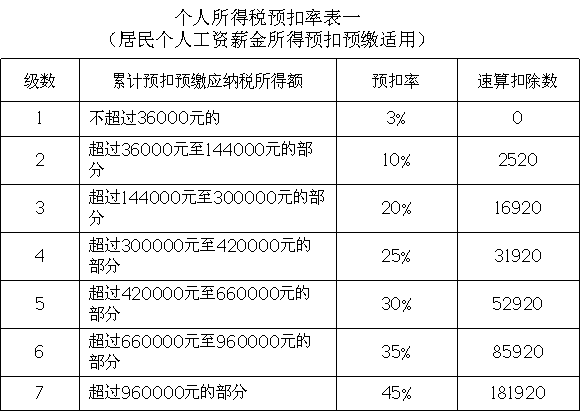

税率表はこちらです。

例えば月額給与が30,000元で、基礎控除額が5,000元、社会保険控除が4,500元、付加控除項目が2,000元、減免収入などがない人の税額は以下のようになります。

1月:(30,000-5,000-4,500-2,000)×3%=555元

2月:(30,000×2-5,000×2-4,500×2-2,000×2)×10%-2,520-555=625元

3月:(30,000×3-5,000×3-4,500×3-2,000×3)×10%-2,520-555-625=1,850元

4月:(30,000×4-5,000×4-4,500×4-2,000×4)×10%-2,520-555-625-1,850=1,850元

この人の場合、年間納税額は27,480元になります。新しい税法が施行される前の適用税率で計算した1年の納税額と比べると5,000元下がりました。

あくまでも簡易計算であり、ボーナスや毎月の変動額を考えるとこの限りではありませんが、新旧適用税率を比べると新しい所得税法では納税額が下がります。

効果が大きい?「付加控除」

今回の所得税法改正に伴い、付加控除(中国語では专项附加扣除)が適用できることになりました。(主に中国人対象。外国人は以前から関連の特別優遇策あり。)

※付加控除項目関連の情報はこちら↓

私の場合、子ども2人分と日本の両親の老人扶養控除を適用して月に4,000元が控除できるようになったため、税率3%で単純計算すると月に120元の税金が浮くことになります。

我が家のようにローカルの公立校通いで領収書がなく控除申請できなかった子女教育費も、APPで情報入力すれば簡単に控除対象にできるようになるので、該当の方は情報登録することをオススメします。

私の日本に住んでいる両親に関する老人扶養控除については、同僚の中には外国人の親にまで適用されるの?という意見の人もいましたが、とりあえずパスポート番号と生年月日を入力したらシステムにはじかれることなく無事に登録できたので、税務局に指摘されるまで、このまま登録しておこうと思っています。

給与明細は毎月要チェック!

今回施行されている新しい計算方法ですと1月と12月の税額に大きな差が出ることがありますので注意が必要です。

月給が30,000元で基礎控除のみ人の場合、年の途中で納税率が上のランクにアップして、1月の納税額と12月の納税額に3000元以上の差が出てきます。

1月の給与明細を見てぬか喜びされませんよう。。。

以上、2019年1月から施行されている新所得税での税金計算方法の紹介でした。

今後しばらくは給与明細とのにらめっこが必要になりそうですね。